会社が新しく企業型確定拠出年金制度を導入するみたいだけど、一体どういう制度何だろう?

とお思いの方や、

何年か前から加入してるけど、いまいちよくわからないから元本確保型にしてほったらかしだ、、、投資って本当に必要なの?

という方に読んでいただきたい記事です。

私自身、前職の会社で働いていた際に制度が始まり、今の会社でも継続して加入しております。

最初はいまいちよくわかりませんでしたし、将来貰えるお金が減る可能性もあるので、

恐る恐る運用商品を選んだ覚えがありますが、今のところ順調に増やせています。

一方で、企業型確定拠出年金とネット検索すると、

「企業型確定拠出年金 ひどい」とか「企業型確定拠出年金 デメリットしかない」とか、

悪いイメージの言葉が並んでいます、、、

今回の記事では、そもそも企業型確定拠出年金とは何か、デメリットしかないと言われる理由、

また、デメリットを覆すべく運用をしていくことの重要性をご紹介していきます。

企業型確定拠出年金(DC)とは

企業型確定拠出年金の話に入る前にまず、

日本の年金制度がどうなっているかという話から始めたいと思います。

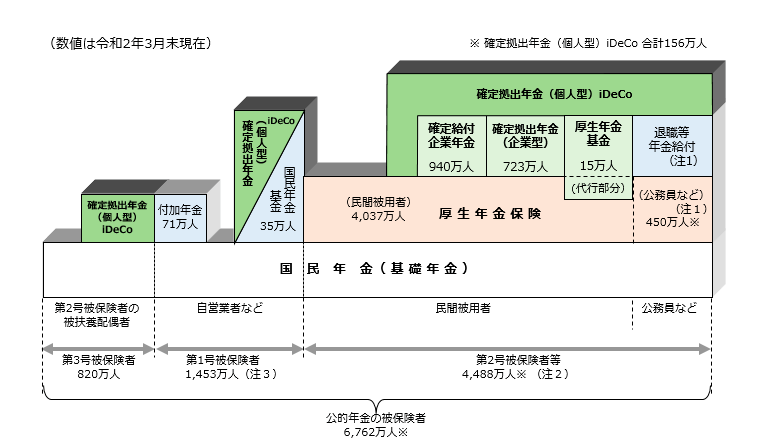

日本の年金制度の体系

日本の年金制度は、3階建の構造となっており、

1、2階の公的年金が国民の老後生活の基本を支え、

3階部分の企業年金・個人年金で足りない部分を補うような形になっています。

出典:企業年金連合会HP

公的年金の支給開始年齢は65歳に繰り上げになりましたし、

また今後、公的年金で現役時代の手取りをいくら賄えるかを示す所得代替率は、

2019年は61.7%ありますが、50%まで下がる見通しです、、、

そのため、公的年金の不足分を今まで以上に用意しておく必要があります。

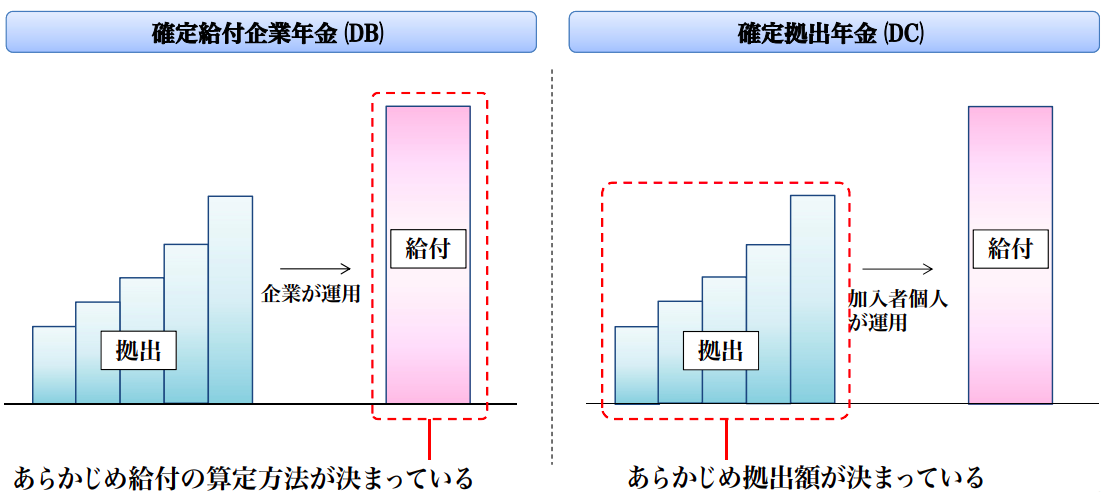

企業型確定拠出年金(DC)と確定給付企業年金(DB)

3階部分に当たる企業年金では現在、企業型確定拠出年金(DC:Defined Contribution Plan)

と確定給付企業年金(DB:Defined Benefit Plan)の二種類があります。

*厚生年金基金は新設が認められておらず、DC、DBいずれかに移行が進んでいます。

出典:厚生労働省年金局「確定拠出年金制度における現状と課題について」

確定給付企業年金はこれまでの厚生年金基金と同様に、

企業が資産を運用し、将来受け取れる年金額があらかじめ決まっています。

そのため積立不足が発生した場合は企業が補填してくれます。

一方、確定拠出年金は加入者個人で運用するため、

運用成績次第では受け取れる金額が減る可能性があります。

自分で運用をしなければならない点と、将来受け取れる金額が減るリスクがある点が、

確定拠出年金のデメリットと感じられる部分ではないでしょうか。

企業型確定拠出年金(DC)はデメリットしかない?

ただ、実際には確定給付企業年金も絶対に将来貰えるお金が減らないわけではありません。

企業が経営不振に陥ったり、運用利回りが著しく低下したりして、

掛金等の払込みが困難になると見込まれる場合などで、その必要性が認められると、

確定給付企業年金では退職者等(受給権者)を含めた給付減額の可能性もあります。

一方で、企業型確定拠出年金では企業が拠出したお金を返還させることは原則出来ません。

*入社後3年未満で転職などで退職した場合は返還が認められています。

そう考えると、人任せにするより自分で運用する方がメリットがあるのではないでしょうか。

また、確かに自分で資産運用をすることは受け取れる金額が減るリスクはありますが、

逆を言えば、運用成績次第では将来、受け取れる金額を増やすことも可能です。

実際、私の確定拠出年金の通算運用利回りは50%以上あります。(2021年2月時点)

ですが、私自身が何かプロ顔負けの特別な投資方法を実施したわけではありません。

事実、企業型確定拠出年金は選べる商品も少ないですし、

買付タイミングも拠出金額も変えれませんので、商品を選んでほったらかしにしていただけです。

もちろん、コロナショックのような暴落の時期にはやはり利益は減りましたし、

マイナスになる時期もありましたが、そこで慌てて売らなかったことで今のリターンがあります。

おそらく、確定拠出年金の悪評を流している方は慌てて売ってしまい、

損した方なんじゃ無いでしょうか。

まとめ

いかがでしたでしょうか?

確かに企業型確定拠出年金は自分で運用しなければならず、

将来受け取れるお金が減る可能性があります。

ですが、逆に運用成績次第では受け取れるお金を増やすことも可能なのです。

また、これからは公的年金の不足分を今まで以上に用意しておく必要があるので、

自身で資産運用をしていく必要があります。

でも、十分な知識もないし、損するのではと不安といった方は、

とりあえず元本保証型をメインに少しずつ投資信託への掛け金を増やすことをオススメします。

投資信託ってなに?ってお思いの方はこちらの記事をご参照下さい。

まずは少額から投資を始め、将来に備えていきましょう!

コメント