自分が突然死んでしまったら残された家族の生活はどうなるんだろう、、、

とお思いの方や、

万が一に備えてやっぱり死亡保障は手厚くしていた方がいいのかな、、、

とお考えの方に見ていただきたい記事です。

結婚したり子どもができたりしたことがきっかけで、

こういったことを考えるようになったり、不安を感じる方が多いかと思います。

私自身、将来への備えとして投資を続けていますが、

資産形成の途中段階の今、万が一家族を残して死んでしまった場合、

どうなるのか結婚を機にふと不安を感じるようになりました。

その不安を解消する策としては、生命保険の死亡保障を手厚くするという手がありますが、

一方で日本の社会保障制度は素晴らしいので、民間の保険は不要という意見も聞きます。

そこで今回は、まずは万が一の時に受け取れる公的な保障である

遺族年金についてしっかり学んでいこうと思います。

遺族年金の仕組み

遺族年金とは、国民年金または厚生年金保険の被保険者(加入者)または被保険者であった方が、

亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金です。

遺族年金には、「遺族基礎年金」と「遺族厚生年金」があります。

遺族基礎年金は国民年金の加入者、遺族厚生年金は厚生年金の加入者が亡くなった時に

遺族が受け取れる年金ですので、

| 自営業の方 | 会社員・公務員の方 | |

| 受け取れる年金 | 遺族基礎年金 | 遺族基礎年金+遺族厚生年金 |

といった感じになります。

それぞれ受給対象者や受け取れる金額が違うのでもう少し詳しくみていきます。

遺族基礎年金

遺族基礎年金は国民年金に加入している人に生計を維持されていた

「子のある配偶者」または「子」が受け取れる対象者となります。

この際の「子」とは、

- 18歳になった年度の3月31日までの間にある子

- 20歳未満で、障害等級1級または2級の障害状態にある子

のことを指します。

つまり、子どものいない配偶者は受け取れませんし、

子どもがいる場合も全員が18歳の年度末を過ぎる(高校を卒業する)と受け取れなくなります。

次に遺族基礎年金で受け取れる金額(年額)ですが、

780,900円+子の加算となっており、

加算は1人目、2人目は各224,700円、3人目以降は各74,900円となっております。

簡単にまとめると以下の表のようになります。

| 配偶者と子供1人 | 年額1,005,600円(月額83,800円) |

| 配偶者と子供2人 | 年額1,230,300円(月額102,525円) |

| 配偶者と子供3人 | 年額1,305,200円(月額108,766円) |

遺族厚生年金

遺族厚生年金は会社員・公務員など厚生年金に加入している人に生計を維持されていた、

- 妻(但し、子供のいない30歳未満の妻は、5年間の有期給付となります)

- 子、孫(18歳到達年度の年度末を経過していない者または20歳未満で障害年金の障害等級1・2級の者)

- 55歳以上の夫、父母、祖父母

が受け取れる対象者となります。

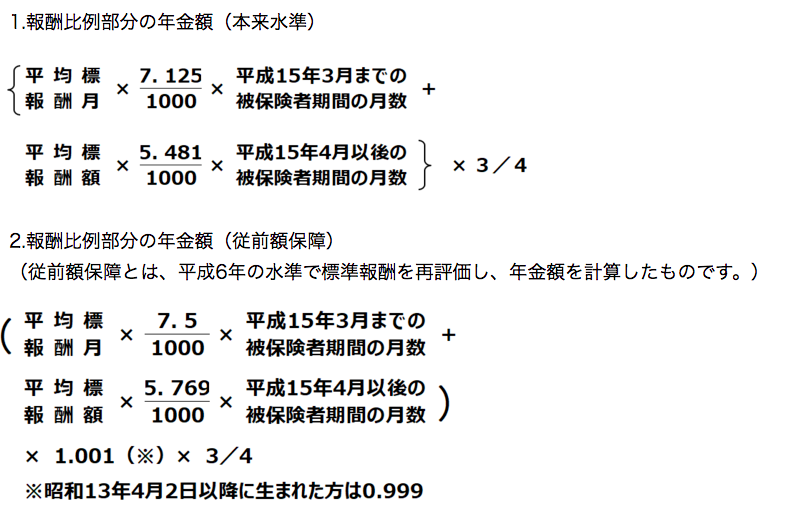

次に遺族厚生年金で受け取れる金額(年額)ですが少しややこしくて、以下の計算式を使います。

1の式によって算出した額が2の式によって算出した額を下回る場合には、

2の式によって算出した額が年金額になります。

また、平成15年3月までは標準報酬月額の平均を計算の基礎としていましたが、

平成15年4月以降は標準報酬月額と標準賞与額の総額の平均を計算の基礎としています。

私の場合を例にとってみますと、

会社員の期間:10年(120月)

平均標準報酬額:35万円(10年間の給与と賞与の合計額の平均)

35万円×5.769/1000×300月×0.009×3/4≒45万円(月額37,500円)となります。

※被保険者期間が300月(25年)未満の場合は、300月とみなして計算します。

我が家の場合

現時点では夫婦2人だけなので、遺族基礎年金は受け取れず、

妻が受け取れるのは遺族厚生年金の約45万円(月額37,500円)のみです。

少し心許ないですが、一生涯受け取れるので働きながらであれば、少しは支えになりそうです。

今後、子供が1人生まれた場合は、遺族基礎年金が受け取れるようになり、

子供が高校を卒業するまでは約145万円(月額120,000円)受け取れます。

これに対して、2019年全国家計構造調査によると、

母子世帯の1か月平均消費支出は191,309円なので、遺族年金だけでは不足しています。

ですが、パートタイムで働きながらであればなんとかやっていけそうな気がします。

また、現在私が保有する株式も相続されるので、

現時点では年間14万円程度ですが、配当金が受け取れるので少しは足しになるかな。

配当金で差額の月7万円を補うことができれば、少し余裕が出てきそうですね。

まとめ

いかがでしたでしょうか?

個人的には遺族年金として受け取れる額はもっと少ないものと思っていたので、

意外に公的な保障だけでもある程度は賄えるのを知って少しホッとしました。

遺族年金だけでは足りない部分がありますが、

個人的には死亡保障を手厚くする必要はないかなと思いました。

皆さんも是非一度、もしもの時に遺族年金がいくらくらい貰えるか確認した上で、

死亡保険の保障内容を検討するようにしましょう!

コメント