老後の生活資金や子供の教育費、将来のお金のことが不安だけど、投資はなんだか怖いし、とりあえず貯金を頑張って続けていれば大丈夫かな?

とお思いの方に読んでいただきたい記事です。

私自身、親や周りからのススメで社会人になってからは将来に備えてコツコツ貯金をしていました。

また、投資のイメージもギャンブルのようなイメージが強くあったので、

投資をはじめてみようなんて考えたことも無かったです。

ですが、会社で確定拠出年金の制度が始まり、

否応無しに資産運用と向き合うことになり、そこで資産運用の必要性を知ることになりました。

今回の記事では、当時の自分のような資産運用を検討したことも無い方、

これから検討しようと思っている方に向けて、

改めてこれからの時代なぜ資産運用をする必要性があるのかについてご紹介していきます。

- 今の時代、貯金だけではお金が増えない

- 税金が増え、年々お金が貯めにくくなってきている

- 貯金なら必ずしも安全とは限らない

貯金だけではお金が増えない

日本人は貯金好き

「日本人は貯金好き」と言う話は一般的に知られていることかと思います。

実際、下のグラフを見ると諸外国と比べると日本人の貯蓄志向は非常に高いのがわかります。

出典:『資金循環の日米欧比較』日本銀行調査統計局

皆さんも子供の頃からしっかりお金は貯金しなさいと親や周りの大人たちから言われて

育ってきたのでは無いでしょうか?

逆に親からお小遣いを投資に回して資産運用しなさいみたいなことを言われることなんて

無いですよね。笑

なぜ日本人は貯金好きなのか、それには歴史的な背景もあるのですが、

それにも増して、今では考えられませんが、高度経済成長期からバブル崩壊までの長い間、

銀行や郵便局の預金金利が高金利の時代が続いてきたのも大きな理由だと考えられます。

貯金だけで資産運用ができていた時代があったが今は、、、

探し出せたデータで最高値を見ると、

高度経済成長期の1974年には郵便局の定期預金(2年)の金利は8.0%もありますし、

バブル期の1990年では銀行の定期預金金利は6.08%もあります。笑

つまり、昔はリスクを取らずに銀行に預金をしておくだけで資産運用ができていたのです。

一方で、ご存知の通りバブル崩壊後は下のグラフのようにどんどん下がっていきます。

参考:日本銀行 時系列データ検索サイト

今と昔の金利で72の法則(72÷金利=元金が2倍になるために必要な年数)を利用して計算すると、

高度経済成長期は9年、バブル期は12年ですが、

2020年現在、大手銀行の定期預金金利は0.002%なので、なんと36,000年かかります。笑

今の時代、将来に備えてお金を増やしていこうと思うと投資していく必要があるのです。

年々お金が貯めにくくなってきている

資産が増えていかなくても、毎月コツコツ貯めていけば、将来必要となるお金を蓄えていける。

とお思いかもしれませんが、現実はそんなに甘くありません。

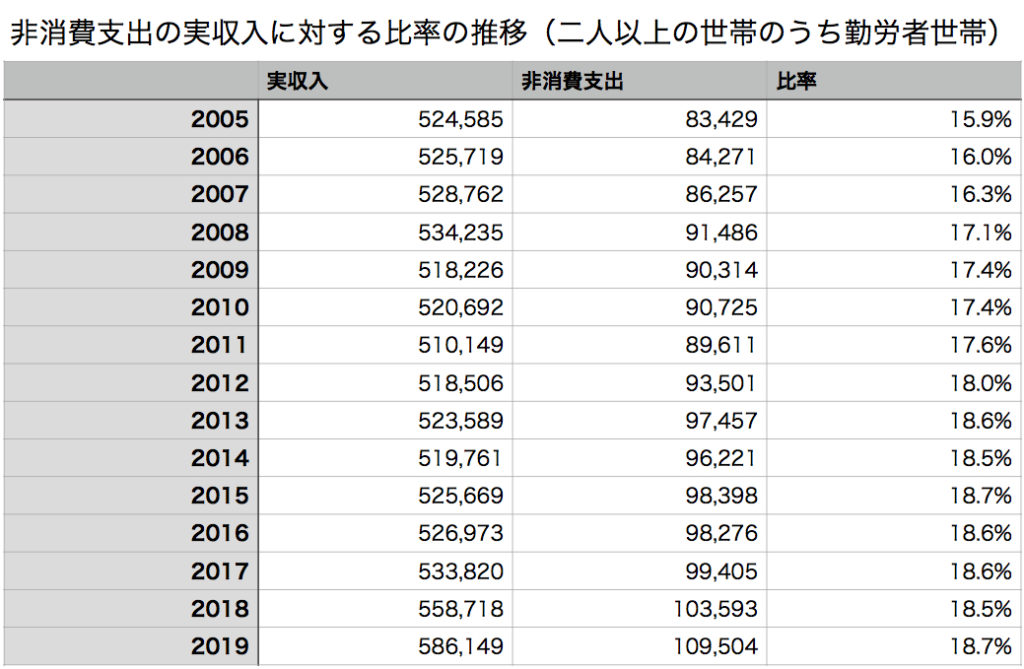

下の表は、現役世代の家族の月々の実収入と、

非消費支出、つまり生活費とは別の税金や社会保険料など支出の平均値をまとめたものです。

見ていただくとわかる通り、税金として取られる金額は年々上がってきています。

また、今後少子高齢化がますます進んでいくことを考えると、各家庭での負担はさらに増え、

余剰資金を生み出しにくくなり、思ったほど貯金ができなくなってしまう可能性が高いです。

貯金の価値が目減りするリスクがある

それでもやっぱり投資は怖いし、貯金の方が安全だし、節約して、なんとか余剰資金を増やし、

貯金を続けようと考える方もいらっしゃるかもしれません。

ただ、貯金は全くリスクがないかというとそうではありません。

それは物価上昇による預貯金の価値が低減するリスクです。

現在、日本では、景気回復をはかるために継続的な物価の上昇(インフレ)を目指しています。

物価が上がれば、企業の利益が増え、その分給与も増え、消費が活発になる

というメリットがあるのですが、その一方でお金の価値は下がっていきます。

どういうことかというと、現在、政府と日銀はインフレ率2%を目標としており、

それが実現すると100万円で買えていた物が、102万円でないと買えない状態になります。

逆に言えば、100万円が98万円の価値しかない状態になるということです。

継続的に毎年2%ずつ物の価値を上げていく目標なので、どんどんお金の価値は下がります。

資産を目減りさせないためにはインフレ率より高い利回りで運用する必要があり、

残念ながら、今の預金金利では叶いません。

まとめ:将来に備え、まずは少額からでいいので投資を始めてみよう

いかがでしたでしょうか?

ここまでなぜ貯金ではなく、資産運用を始めるべきとオススメする理由についてお伝えしてきました。

投資を始めた方がいいのはわかったけど、十分な知識もないし、損するのではと不安、、、

とお思いになるかもしれませんが、

やり方を間違えなければリスクを最小限に抑えることはできます。

私は調子に乗って大失敗しましたが、、、笑

実際、政府もこういった背景もあってか、つみたてNISAのような少額でリスクを抑えて

投資を始められる制度を用意し、国民に資産運用に慣れ親しんでもらおうと取り組んでいます。

ですので、そういった制度を使いながらまずは少額から投資を始め、将来に備えていきましょう!

コメント